Die wichtigsten Zahlen zur beruflichen Vorsorge

Bereits zum 19. Mal hat das Beratungsunternehmen Weibel Hess & Partner AG in Zusammenarbeit mit der «SonntagsZeitung», «Finanz und Wirtschaft» und «Bilan» einen umfangreichen Vergleich unter grossen Gemeinschafts- und Sammelstiftungen der zweiten Säule durchgeführt. Die Rahmenbedingungen der beruflichen Vorsorge haben sich in den vergangenen Jahren stark verändert. Reformen sind überfällig. Die bisherigen Abstimmungsvorlagen zeigten sich als zu einseitig, um die Mehrheit des schweizerischen Stimmvolkes zu überzeugen. Die folgenden Kennzahlen zeigen die Wichtigkeit der beruflichen Vorsorge.

1 066 090 000 000 Franken

Gemäss der Pensionskassenstatistik des Bundesamtes für Statistik betrug das verwaltete Vermögen aller Pensionskassen in der Schweiz per Ende 2022 insgesamt 1'066 Milliarden Franken.

240 291 Franken pro Person

wurden gemäss der Pensionskassenstatistik des Bundesamtes für Statistik im Jahr 2022 durchschnittlich als Kapital- oder Teilkapitalauszahlung bei der Pensionierung ausbezahlt. Insgesamt waren es 13 Milliarden Franken. 79 Prozent mehr als vor fünf Jahren beziehungsweise 121 Prozent mehr als zehn Jahre zuvor.

Anzahl Vorsorgeeinrichtungen (Quelle: BFS / www.pensionskassenvergleich.ch)

Ende 2022 gab es in der Schweiz 1353 Vorsorgeeinrichtungen. Dies sind rund ein Drittel weniger als vor zehn Jahren. Ein Grossteil der Vorsorgeeinrichtungen sind privatrechtliche Firmen-Pensionskassen, welche bereits in der Zeit vor dem BVG-Obligatorium 1985 gegründet wurden. Zwischenzeitlich haben sich auf dem Pensionskassenmarkt Sammeleinrichtungen durchgesetzt. Hauptgründe für die Konsolidierung auf dem Pensionskassenmarkt sind die steigenden regulatorischen Anforderungen sowie die erhöhte Komplexität der beruflichen Vorsorge. Einzelne Sammelstiftungen bieten interessante Versicherungsangebote für firmeneigene Stiftungen an und ermöglichen dadurch, dass die Flexibilität erhalten bleibt und die Mitbestimmung mit wesentlich geringerem Aufwand möglich ist.

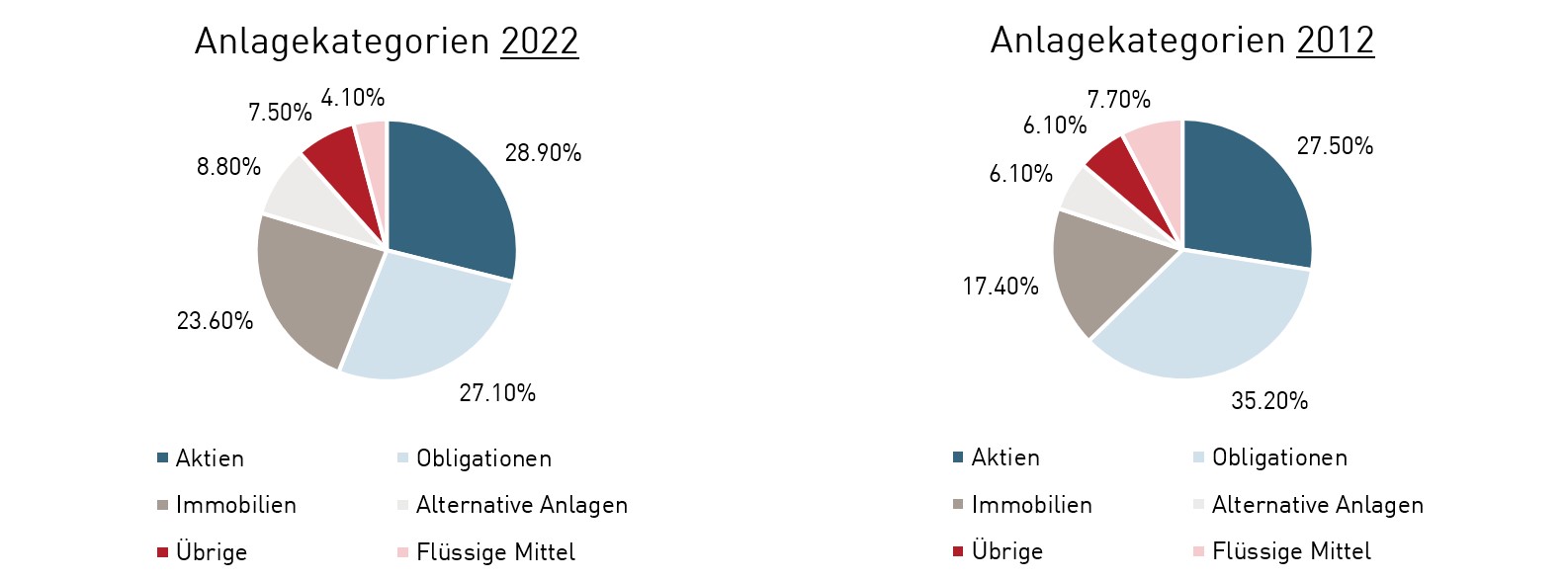

Anlagekategorien (Quelle: BFS / www.pensionskassenvergleich.ch)

Die Pensionskassen sind bestrebt, mit einem möglichst optimalen Rendite-Risiko-Verhältnis die Vorsorgegelder der Versicherten anzulegen. Mit der passenden Anlagestrategie sind langfristig positive Anlageerträge zu erwirtschaften. Die Leistungsversprechen an die Rentenbezüger müssen fortlaufend eingehalten sein und den Aktivversicherten möglichst eine solide Verzinsung gewährt werden. Ende 2022 waren insgesamt 28,9 Prozent der Vorsorgegelder in Aktien investiert, Ende 2012 war der Anteil mit 27,5 Prozent fast identisch. Auch die Obligationenquote blieb in den vergangenen zehn Jahren trotz gesunkener Zinsen in etwa gleich, jedoch stiegen die Immobilienanlagen von 17,4 Prozent auf markante 23,6 Prozent an. Leicht zugenommen haben die Alternativen Anlagen, welche Ende 2022 bei insgesamt 8,8 Prozent waren.

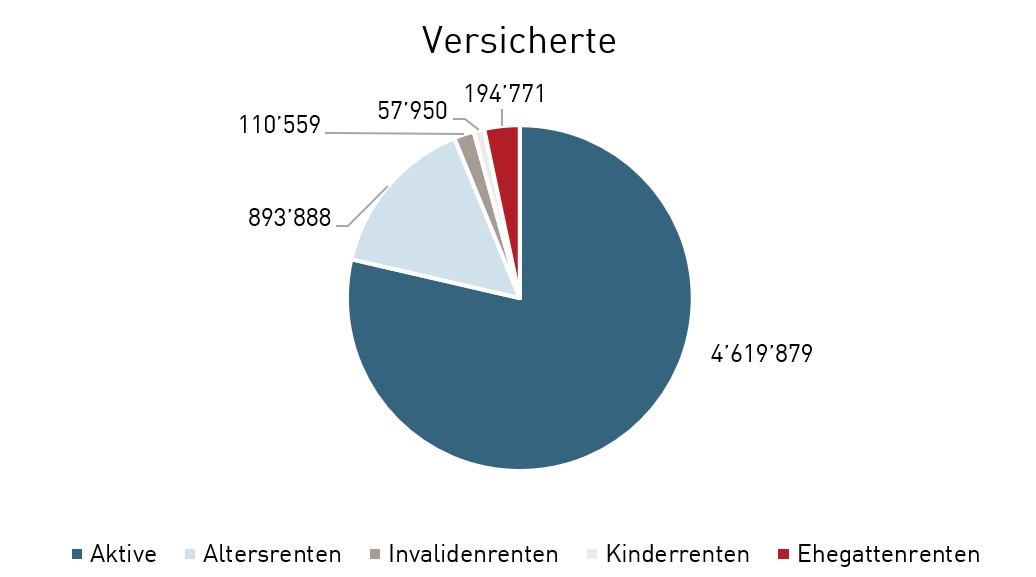

Versicherte (Quelle: BFS / www.pensionskassenvergleich.ch)

In der beruflichen Vorsorge sind aktuell rund 5,9 Millionen Personen versichert. Zusammen mit ihren jeweiligen Arbeitgebern bezahlen die Versicherten jährlich Beiträge von über 63 Milliarden Franken in die zweite Säule ein. 79 Prozent der Versicherten sind Aktivversicherte, 15 Prozent beziehen eine Altersrente, die restlichen Personen beziehen Invaliden-, Ehegatten- oder Kinderrenten.

Anlagerenditen (Quelle: www.pensionskassenvergleich.ch)

Ein Vergleich der Anlagerenditen über die vergangenen zehn Jahre zeigt deutliche Unterschiede zwischen den einzelnen Gemeinschafts- und Sammelstiftungen auf. Die Pensionskasse mit der höchsten Rendite hat insgesamt rund 25 Prozentpunkte mehr erwirtschaftet als jene mit der tiefsten Rendite. Mit ertragsreichen Vermögensanlagen profitieren die Versicherten von hohen Zinsgutschriften sowie die Pensionskassen von der Möglichkeit, grössere Reserven für die Finanzierung der Rentenleistungen zu bilden.

Zinsgutschriften (Quelle: www.pensionskassenvergleich.ch)

Über die vergangenen zehn Jahre lag der Mindestzinssatz in einer Bandbreite zwischen 1,00 und 1,70 Prozent. Kumuliert waren es exakt 16,10 Prozent. Der Mindestzinssatz gilt nur für den obligatorischen Teil der beruflichen Vorsorge. Im Überobligatorium sind die Pensionskassen frei, ob und wie viel Zins sie den Versicherten gutschreiben. Der Pensionskassenvergleich zeigt deutliche Unterschiede bei den Zinsgutschriften der Gemeinschafts- und Sammelstiftungen. Teils mussten sich die Versicherten mit tiefen 11,18 Prozent über die vergangenen zehn Jahre zufriedengeben. Die höchste Verzinsung war mit insgesamt 32,20 Prozent wesentlich höher. Diese Versicherten können sich glücklich schätzen. Sie profitieren im Rentenalter von höheren Sparkapitalien und grosszügigeren Altersrenten.