Der Markt der beruflichen Vorsorge

In der zweiten Säule sind über 4.4 Millionen Erwerbstätige versichert. Rund 840’000 Personen beziehen eine Altersrente; Personen, die bei der Pensionierung ihr Kapital bezogen haben, sind in diesen Zahlen noch nicht enthalten. Über 66 Milliarden Franken zahlen Arbeitnehmende und Arbeitgeber zusammen jedes Jahr in die berufliche Vorsorge ein. Und wie wird all dieses Vermögen investiert?

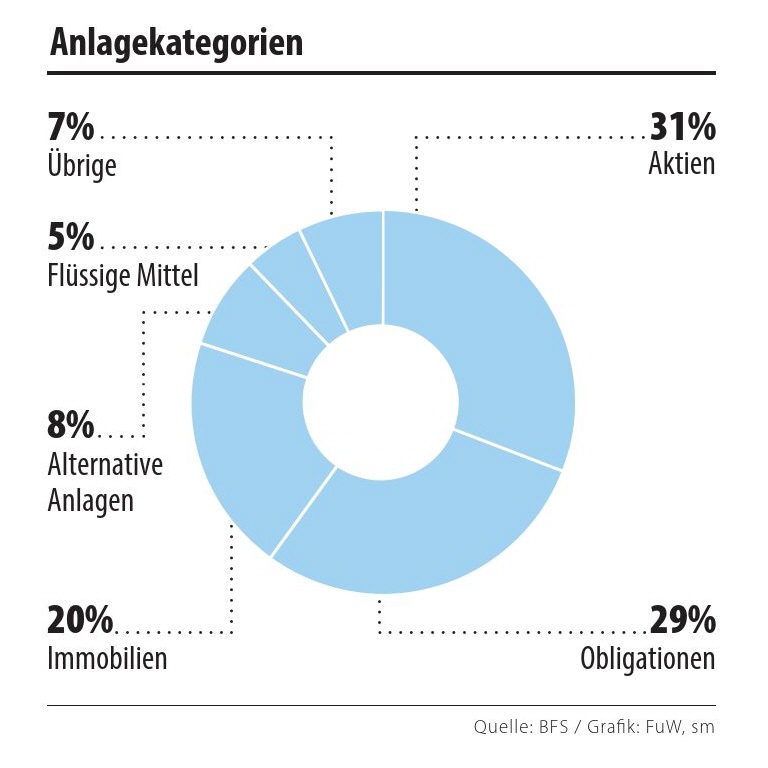

Bei Einführung der beruflichen Vorsorge im Jahr 1985 zählten Obligationen als zuverlässige Ertragsbringer bei den Vermögensanlagen. Die sinkenden Zinsen in den vergangenen Jahren haben die Obligationenquote als Stabilisator in der Pensionskassenbilanz heranwachsen lassen. Steigen die Zinsen wieder an, geraten die Obligationenkurse spürbar unter Druck. Pensionskassen suchen nach möglichen Alternativen und erhöhen ihre Aktienquoten. Ergänzend investieren sie zurzeit stark in Alternative Analgen wie Private Equity, Hedge Funds, Rohstoffe und Infrastrukturanlagen. Die Erwirtschaftung einer ausreichenden Rendite für die Deckung der erforderlichen Leistungsversprechen (Zins- und Rentenzahlung) wird für die Pensionskassen zunehmend zu einer grossen Herausforderung.

Im Jahr 2005 existierten 2770 Vorsorgeeinrichtungen in der Schweiz. Ende 2020 waren es gemäss dem Bundesamt für Statistik nur noch 1434 Vorsorgeeinrichtungen mit einer Bilanzsumme von insgesamt rund 1063 Milliarden Franken. Grössere Firmen und die Arbeitgeber der öffentlichen Hand haben für die Durchführung ihrer beruflichen Vorsorge meist eine eigene Pensionskasse. Kleine und mittelgrosse Firmen schliessen sich Gemeinschafts- und Sammelstiftungen an. Es zeichnet sich aktuell ab, dass sich vermehrt auch grössere Firmen an Gemeinschafts- oder Sammelstiftungen anschliessen und ihre firmeneigene Pensionskasse auflösen. Gründe für diesen Trend sind die steigende Komplexität in der beruflichen Vorsorge und der zunehmende Druck auf der regulatorischen Ebene.

Der Markt der Gemeinschafts- und Sammelstiftungen unterteilt sich in die teilautonomen Stiftungen sowie Vollversicherungsgesellschaften, die von den Lebensversicherern geführt werden. Nachdem sich im 2019 AXA aus dem Vollversicherungsgeschäft zurückgezogen hat, bieten heute nur noch Allianz Suisse, Basler, Helvetia, Pax und Swiss Life das Modell mit Kapitalschutz an.

Zum Markt der Sammelstiftungen gehören auch Branchen-Pensionskassen, welche von Verbänden organisiert sind. Insbesondere in der Westschweiz sind solche Branchen-Lösungen weiterhin etabliert.

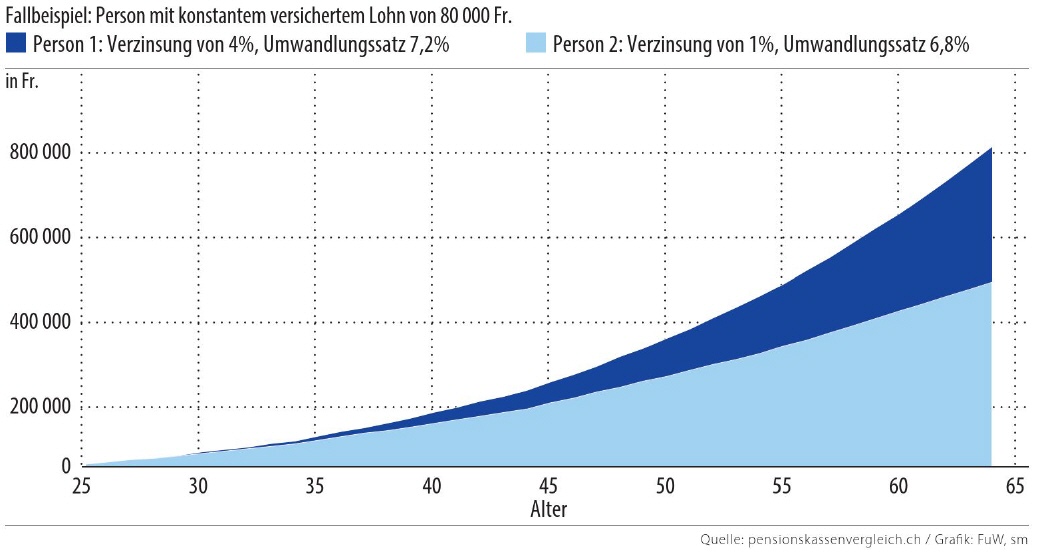

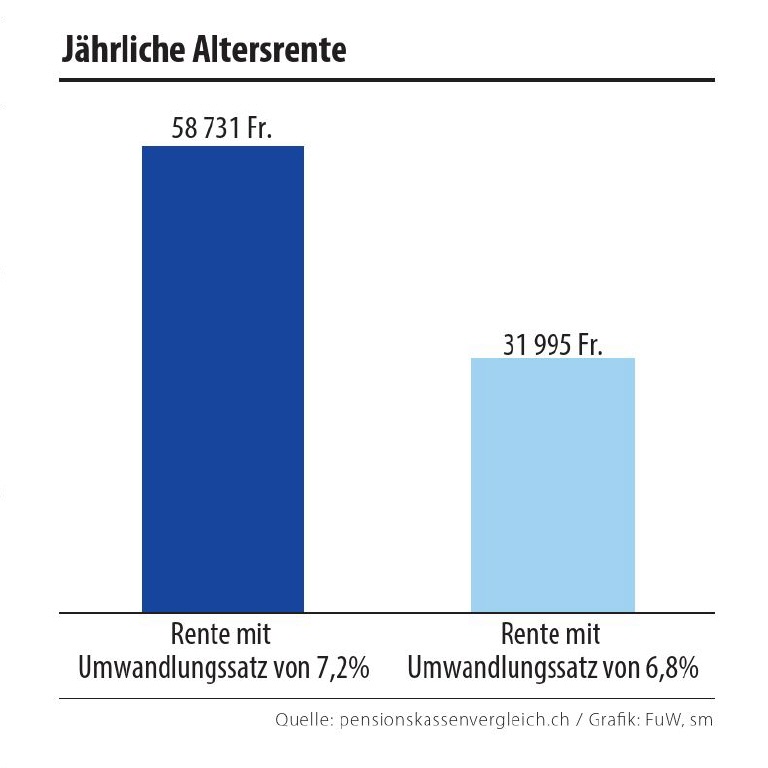

Eine der grössten Herausforderungen für die Pensionskasse ist die weiter steigende Lebenserwartung. Die während der Erwerbszeit angesparten Guthaben müssen für eine immer längere Rentendauer hinhalten. Das Kapitaldeckungsverfahren in der beruflichen Vorsorge ist aufgrund des zu hohen Mindest-Umwandlungssatzes von 6.8 Prozent stark gefährdet. Die Pensionskassen reagieren darauf mit Senkungen bei den Umwandlungssätzen. Diese Massnahme ist möglich, solange bei den Versicherten ausreichend überobligatorisches Guthaben vorhanden ist. Bei der Einführung der beruflichen Vorsorge im Jahr 1985 galt ein Mindest-Umwandlungssatz von 7.2 Prozent. Auch der Mindest-Zinssatz für die Verzinsung der Altersguthaben befand sich mit 4 Prozent auf einem wesentlich höheren Niveau als heute. Ein Versicherter, welcher damals seinen Vorsorgeausweis betrachtete, sah eindrucksvolle Zahlen: Mit einem konstant versicherten Jahreslohn von 80’000 Franken wurde damals über ein Arbeitsleben ein Pensionskassenguthaben von 815’700 Franken hochgerechnet, was eine Altersrente in der Höhe von beträchtlichen 58’700 Franken pro Jahr ergab. Heute sieht der Vorsorgeausweis ernüchternder aus: Bei gleichem versichertem Jahreslohn auf der Basis des Mindest-Zinssatzes von 1.00 Prozent ergibt die Hochrechnung bescheidene 470’000 Franken. Mit dem aktuellen Mindestumwandlungssatz von 6.8 Prozent errechnet sich damit eine Altersrente von 32’000 Franken. Dies ist beinahe die Hälfte der im Jahr 1985 hochgerechneten Rente.