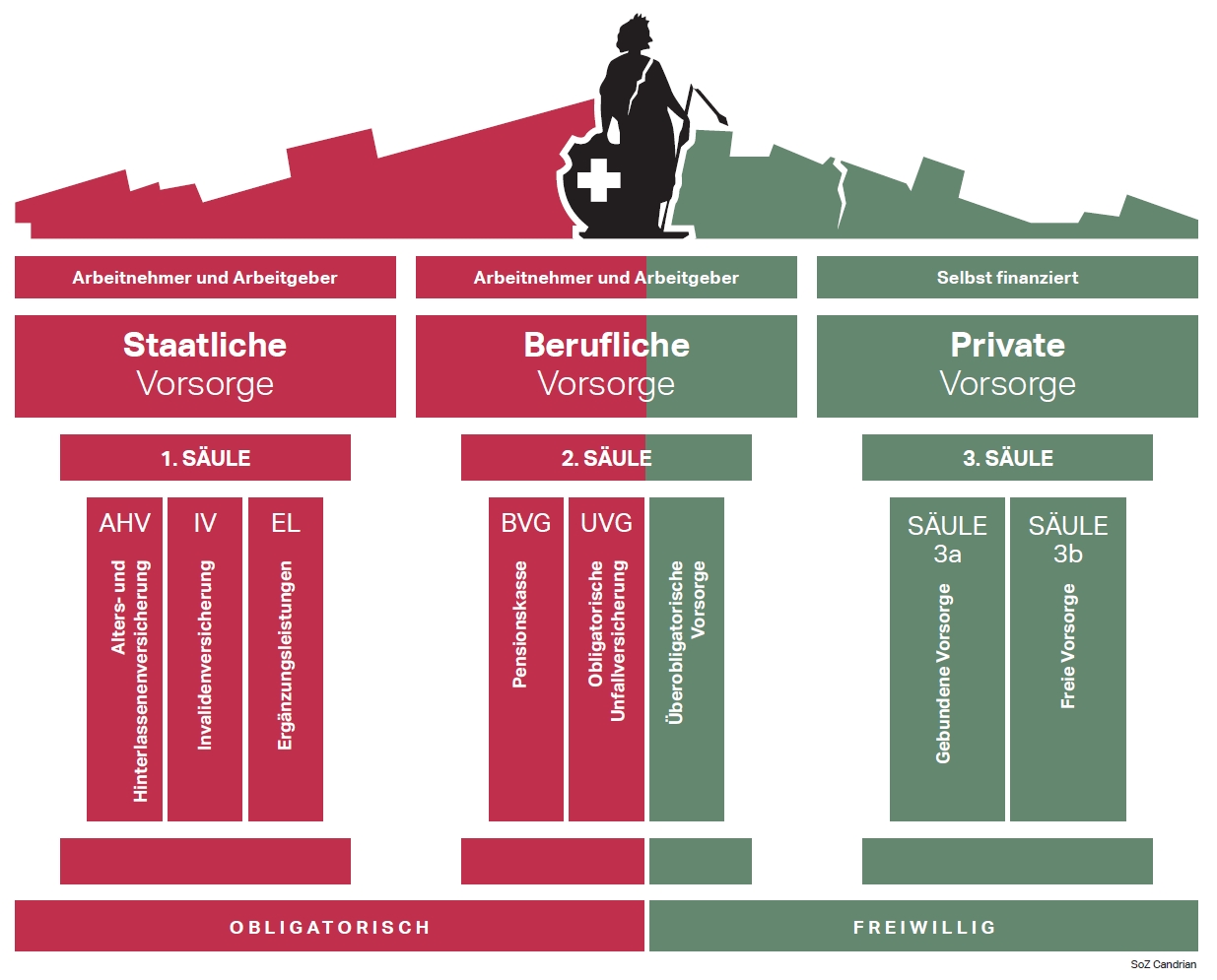

Das 3-Säulen-Modell

Bewährtes Vorsorgesystem in der Schweiz

Seit 1972 ist das Schweizerische Vorsorgesystem in der Bundesverfassung verankert und hat sich seither zu einem weltweiten Vorzeigemodell gestaltet. Das 3-Säulen-Konzept deckt die Risiken Alter, Invalidität und Todesfall ab. Die einzelnen Säulen basieren auf unterschiedlichen Finanzierungsformen. Aufgrund verschiedener Herausforderungen sind sie in den letzten Jahren teilweise in Notlage geraten. Können erforderliche Reformen nicht in Bälde umgesetzt werden, drohen erhebliche Leistungseinbussen oder ein finanzielles Debakel.

Die erste Säule, die Alters-, Hinterlassenen- und Invalidenversicherung (AHV/IV), ist die staatliche Vorsorge. Ihre Leistungen decken nur knapp das Existenzminimum ab. Versichert ist die gesamte Bevölkerung der Schweiz, also auch nichterwerbstätige Personen. Die Leistungen der staatlichen Vorsorge werden im Umlageverfahren ausgerichtet. Innerhalb der gleichen Zeitperiode werden die eingenommenen Beiträge für Leistungen an die Rentenberechtigten wieder ausgegeben. Ein Verfahren, das stark von der demographischen Entwicklung abhängig ist und unter dem dürftigen Nachwuchs leidet. Um Leistungsminderungen zu vermeiden, müssen deshalb die Beiträge erhöht, oder zusätzliche Finanzierungsquellen angezapft werden.

Die zweite Säule, die berufliche Vorsorge, soll zusammen mit der AHV/IV die Weiterführung des gewohnten Lebensstandards in angemessener Weise ermöglichen. Gemeinsam decken diese beiden Säulen rund 60 Prozent des bisherigen Einkommens ab, jedoch nur bis zu einem jährlichen Gehalt von maximal 84‘600 Franken. In der beruflichen Vorsorge sind nur erwerbstätige Personen obligatorisch versichert. Selbständigerwerbende können sich freiwillig anschliessen. Im Gegensatz zur ersten Säule, sollen die Leistungen der beruflichen Vorsorge im Kapitaldeckungsverfahren finanziert werden. Damit ist vorgeschrieben, dass die Beiträge von Arbeitnehmern und Arbeitgebern zusammen mit Vermögenserträgen jenes Kapital äuffnen, welches im Leistungsfall ausgerichtet wird. Für die Pensionskassen wird es immer schwieriger, die gesetzlichen Vorgaben einzuhalten. Die stetig steigende Lebenserwartung führt zu einer längeren Auszahlungsdauer der Renten und die notwendigen Anlageerträge fehlen zusehends als wichtige Einnahmequelle.

Mit einer privaten Selbstvorsorge können die Einkommenslücken aus der ersten und zweiten Säule geschlossen werden. Jede Person kann freiwillig entscheiden, für welche Risiken sie eine private Vorsorge in der dritten Säule sinnvoll erachtet.