Zwischen Sicherheit und Spielraum: Wie gesund ist Ihre Pensionskasse?

Während grosse Unternehmen meist eine eigene Pensionskasse betreiben, sind kleine und mittlere Unternehmen (KMU) in der Regel einer Sammel- oder Gemeinschaftsstiftung angeschlossen. Die Wahl einer passenden Pensionskasse für die Mitarbeitenden ist eine langfristige und strategisch wichtige Entscheidung. Dabei sollte nicht allein auf günstige Prämien geachtet werden. Denn hinter scheinbar attraktiven Angeboten können sich versteckte finanzielle Risiken verbergen, die sich erst Jahre später auswirken.

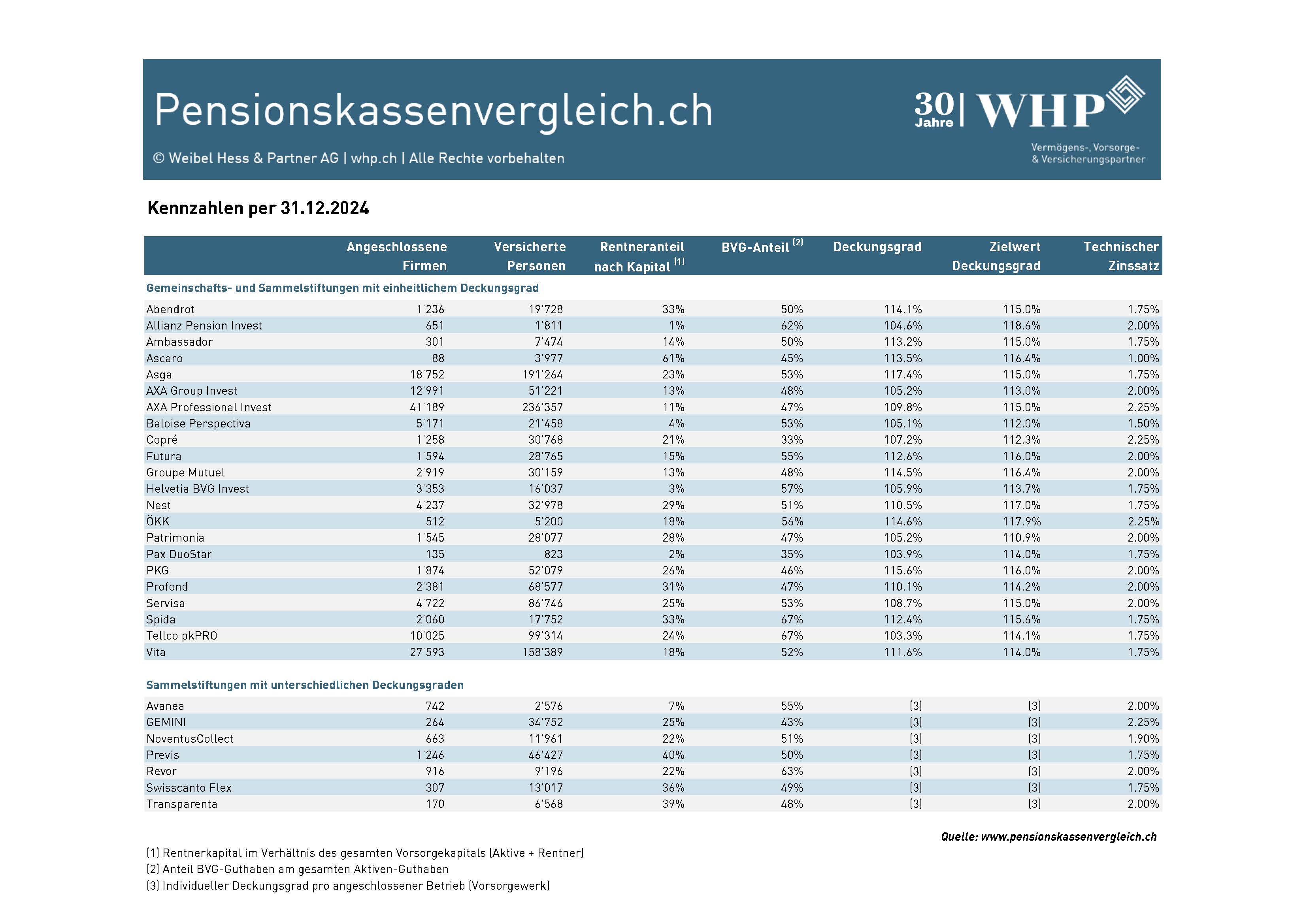

Der Deckungsgrad als wichtiger Indikator

Ein besonders wichtiger Indikator für die finanzielle Stabilität einer Pensionskasse ist der sogenannte Deckungsgrad. Er zeigt auf, in welchem Verhältnis die bestehenden Verpflichtungen durch vorhandene Vermögenswerte gedeckt sind. Zu den Verpflichtungen zählen unter anderem die angesparten Vorsorgegelder der aktiv Versicherten sowie die Kapitalien, die für laufende Rentenzahlungen zurückgelegt werden müssen. Die Vermögenswerte bestehen vor allem aus Anlagen wie Aktien, Obligationen, Immobilien und weiteren Investments. Diese unterliegen naturgemäss Marktschwankungen.

Um auf solche Schwankungen vorbereitet zu sein, bilden die Pensionskassen Wertschwankungsreserven. In den letzten Jahren konnten viele Kassen diese Reserven dank guter Anlageresultate deutlich ausbauen. Ende 2024 befanden sich alle aufgelisteten Gemeinschafts- und Sammelstiftungen in Überdeckung. Das heisst, ihre Vermögenswerte überstiegen die Verpflichtungen. Besonders gut abgesichert war die Asga mit einem Deckungsgrad von 117.4%. Dieser ist sogar höher als der selbst definierte Zielwert von 115%. Aus Sicht der Versicherten stellt sich die Frage, ob ein so hoher Überschuss nicht besser in Form von höheren Zinsgutschriften hätte zurückfliessen können. Denn von einem übermässig hohen Deckungsgrad profitieren die Versicherten meist nicht direkt.

Auch andere Kassen wiesen Ende 2024 einen Deckungsgrad nahe oder leicht über ihrem Zielwert aus: PKG mit 115.6%, ÖKK mit 114.6%, Groupe Mutuel mit 114.5% sowie die Stiftung Abendrot mit 114.1%. Diese stabilen Werte geben Sicherheit, doch sie hängen stark von der Marktentwicklung ab. In den ersten Monaten im Jahr 2025 zeigten hohe Schwankungen an den Börsen, wie schnell sich die Deckungsgrade wieder verändern können und wie wichtig es ist, über ausreichende Reserven zu verfügen, um kurzfristige Verluste abzufedern.

Technische Annahmen beeinflussen die Kennzahlen

Bei der Berechnung der Verpflichtungen, also der sogenannten Passivseite, haben Pensionskassen einen gewissen Spielraum. Die Vorsorgeguthaben der aktiv Versicherten werden standardisiert berechnet. Bei den Rentnerkapitalien hingegen variieren die Annahmen je nach Stiftung. So können unterschiedliche Sterbetafeln zur Berechnung der Lebenserwartung verwendet werden. Auch der sogenannte technische Zinssatz, die erwartete langfristige Rendite, spielt eine zentrale Rolle: Je tiefer er angesetzt wird, desto vorsichtiger rechnet die Kasse. Das führt allerdings zu einem tieferen Deckungsgrad, da höhere Rückstellungen nötig sind.

Eine gängige Faustregel: Wird der technische Zins um 0.5 Prozentpunkte gesenkt, kann der Deckungsgrad um bis zu 5 Prozentpunkte sinken. Eine tiefere Annahme bedeutet mehr Vorsicht, aber auch weniger finanzieller Spielraum im Hier und Jetzt.

Für die Einschätzung der finanziellen Belastung lohnt sich ein Blick auf das Rentnerkapital der Bilanz einer Pensionskasse. Denn die zugesicherten Renten müssen jährlich mit dem technischen Zins verzinst werden. Ist der Rentneranteil hoch, bleibt vom erwirtschafteten Anlageertrag oft nur wenig für die aktiv Versicherten übrig. Ausserdem erschwert ein hoher Rentneranteil die Flexibilität der Kasse bei finanziellen Engpässen. In einer Unterdeckung dürfen Rentenzahlungen nicht gekürzt werden. Allfällige Sanierungsmassnahmen müssen von den aktiv versicherten Personen und ihren Arbeitgebern getragen werden. Ein hoher Rentneranteil bedeutet gleichzeitig hohe laufende Verpflichtungen. Wenn die Rentenzahlungen die Beiträge der aktiven Versicherten übersteigen, entsteht ein negativer Cashflow. Das reduziert die Anlageflexibilität zusätzlich. Besonders junge teilautonome Sammelstiftungen, etwa von Lebensversicherern, haben oft sehr tiefe Rentneranteile.

Hoher BVG-Anteil schränkt Handlungsspielraum ein

Ein weiterer relevanter Faktor ist der Anteil des gesetzlichen BVG-Guthabens am gesamten Vorsorgekapital. Das BVG-Obligatorium ist an gesetzliche Mindestanforderungen gebunden, etwa bei der Mindestverzinsung oder dem Mindestumwandlungssatz. Diese Werte dürfen nicht unterschritten werden. Kassen, die einen hohen Anteil an solchen BVG-Mindestleistungen verwalten, haben entsprechend wenig Spielraum. Denn hier bestimmt in der Regel das angeschlossene Unternehmen über allfällige freiwillige Leistungen, nicht die Stiftung selbst. Sind nur die gesetzlichen Minimalleistungen vereinbart, kann die Pensionskasse kaum flexibel auf wirtschaftliche Veränderungen reagieren. Bei jeder Pensionierung müssen diese Mindestleistungen garantiert werden, auch wenn die wirtschaftlichen Rahmenbedingungen sich verändern.

Individuelle Deckungsgrade schaffen mehr Transparenz

Einige Sammelstiftungen bieten inzwischen sogenannte individuelle Deckungsgrade an. Dabei wird für jedes angeschlossene Vorsorgewerk ein eigener Deckungsgrad berechnet. Auch erhalten die Unternehmen eine separate Jahresrechnung. Das hat mehrere Vorteile: Zum einen verhindert es, dass sich das Wachstum der Gesamtstiftung negativ auf einzelne Unternehmen auswirkt. Zum anderen können die angeschlossenen Betriebe bei Entscheidungen zur Verzinsung oder zur Anlagestrategie mitwirken.

Auf Basis der Kennzahlen lassen sich die Stabilität und Ausrichtung einer Pensionskasse deutlich besser einschätzen. Dennoch bleibt die Entwicklung offen. Wie sich eine Kasse langfristig entwickelt, hängt von vielen Faktoren ab: von der Kapitalmarktlage über demografische Veränderungen bis hin zu politischen Vorgaben. Unternehmen tun gut daran, die wichtigsten Kennzahlen regelmässig zu prüfen und nicht allein auf kurzfristige Vorteile zu setzen.