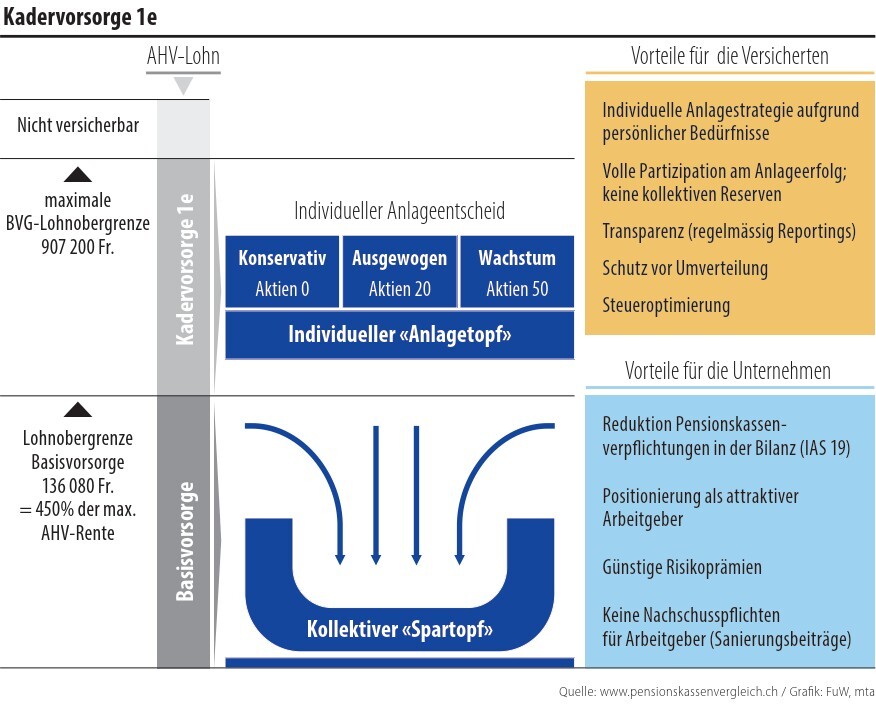

1e-Vorsorgelösungen: Massgeschneiderte berufliche Vorsorge für Kader und Gutverdienende

Eine 1e-Kadervorsorge gibt Berufstätigen mit hohem Einkommen die Möglichkeit, ihre Altersvorsorge zu optimieren. Die Schweizer Altersvorsorge basiert auf dem bekannten Drei-Säulen-Prinzip: AHV (1. Säule), berufliche Vorsorge (2. Säule) und private Vorsorge (3. Säule). Während die obligatorische berufliche Vorsorge durch das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) geregelt ist, gibt es innerhalb der 2. Säule auch Spielräume für individuelle Lösungen – insbesondere für Einkommen über dem gesetzlichen Schwellenwert von 136'080 Franken (450% der max. AHV-Rente / Stand 2025). In diesem Bereich kommen sogenannte 1e-Vorsorgelösungen ins Spiel, die eine flexiblere Altersvorsorge ermöglichen. Für diesen überobligatorischen Lohnanteil können Arbeitgeber ihren Angestellten eine individuelle Kadervorsorge anbieten.

Was sind 1e-Vorsorgelösungen?

Der Begriff «1e» bezieht sich auf den Artikel 1e der BVV 2 (Verordnung über die berufliche Vorsorge). Klassische Pensionskassen bieten kollektive Solidarität, während 1e-Vorsorgelösungen gezielt auf individuelle Bedürfnisse und Chancen setzen – jedoch mit entsprechend höherer Eigenverantwortung und höherem Anlagerisiko. Im Unterschied zur obligatorischen beruflichen Basisvorsorge, wo die Anlagestrategie vom Stiftungsrat oder der Vorsorgekommission definiert ist – und somit kein Mitbestimmungsrecht besteht – erfolgt der Anlageentscheid bei 1e-Lösungen durch die versicherte Person selbst. Er partizipiert direkt vom Anlageerfolg, verzichtet aber im Gegenzug auf eine garantierte Mindestverzinsung und Kapitalgarantien.

Grosse Unterschiede bei den variablen Kosten

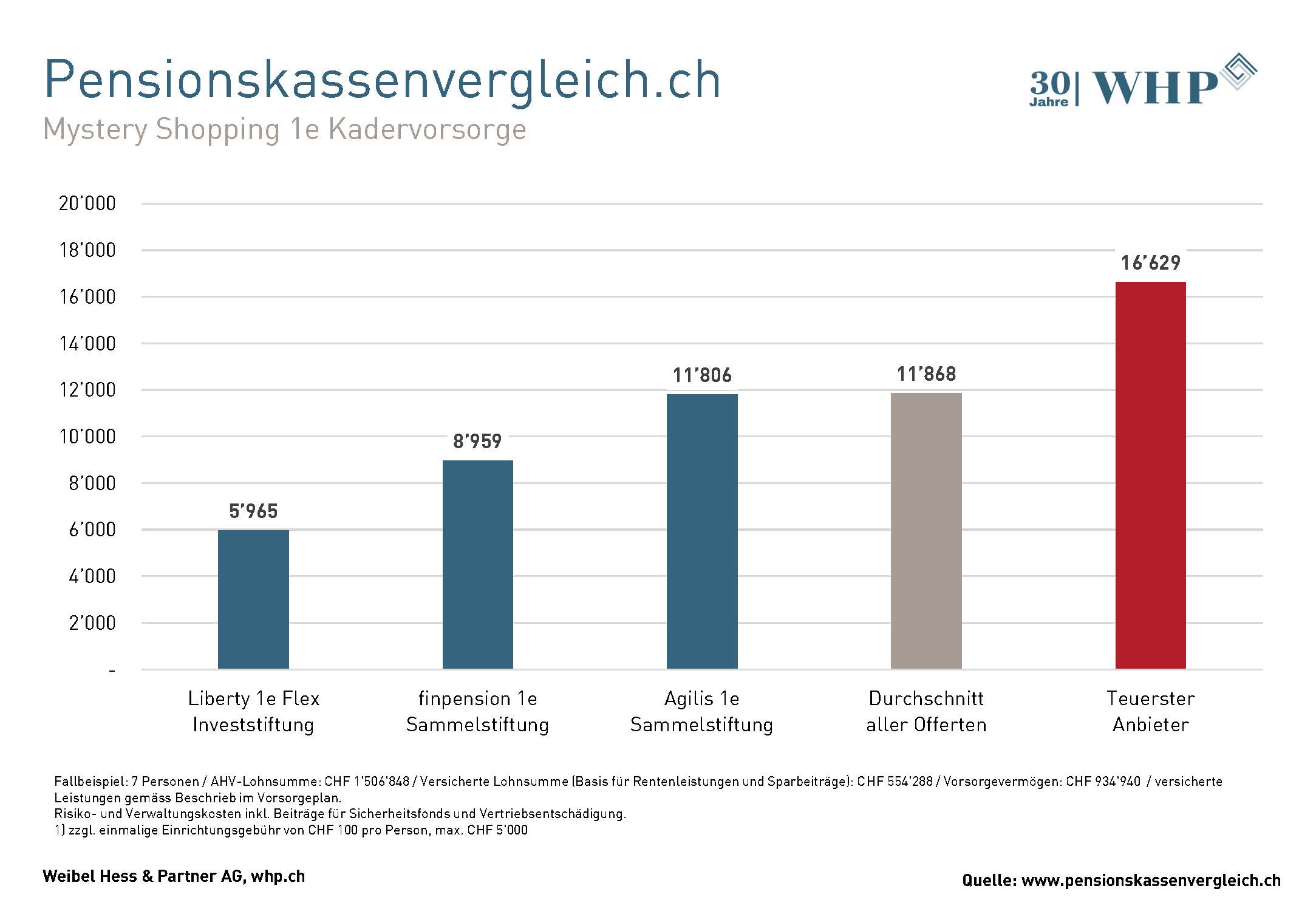

Das Beratungsunternehmen Weibel Hess & Partner AG hat in Zusammenarbeit mit SonntagsZeitung, Finanz und Wirtschaft und Bilan auch in diesem Jahr wieder eine verdeckte 1e-Ausschreibung vorgenommen und einen Vergleich erstellt. Hierfür wurden die 1e-Anbieter für eine Offerte für ein KMU mit 7 Kadermitarbeitenden angefragt. Eine 1e-Vorsorgelösung zu evaluieren, ist komplexer als eine Basisvorsorge, da zusätzliche (Vermögens-)Beratungen und verschiedene Anlagegefässe angeboten werden und die Kosten dafür teilweise in den Stiftungsgebühren oder in den Vermögensverwaltungskosten versteckt sind.

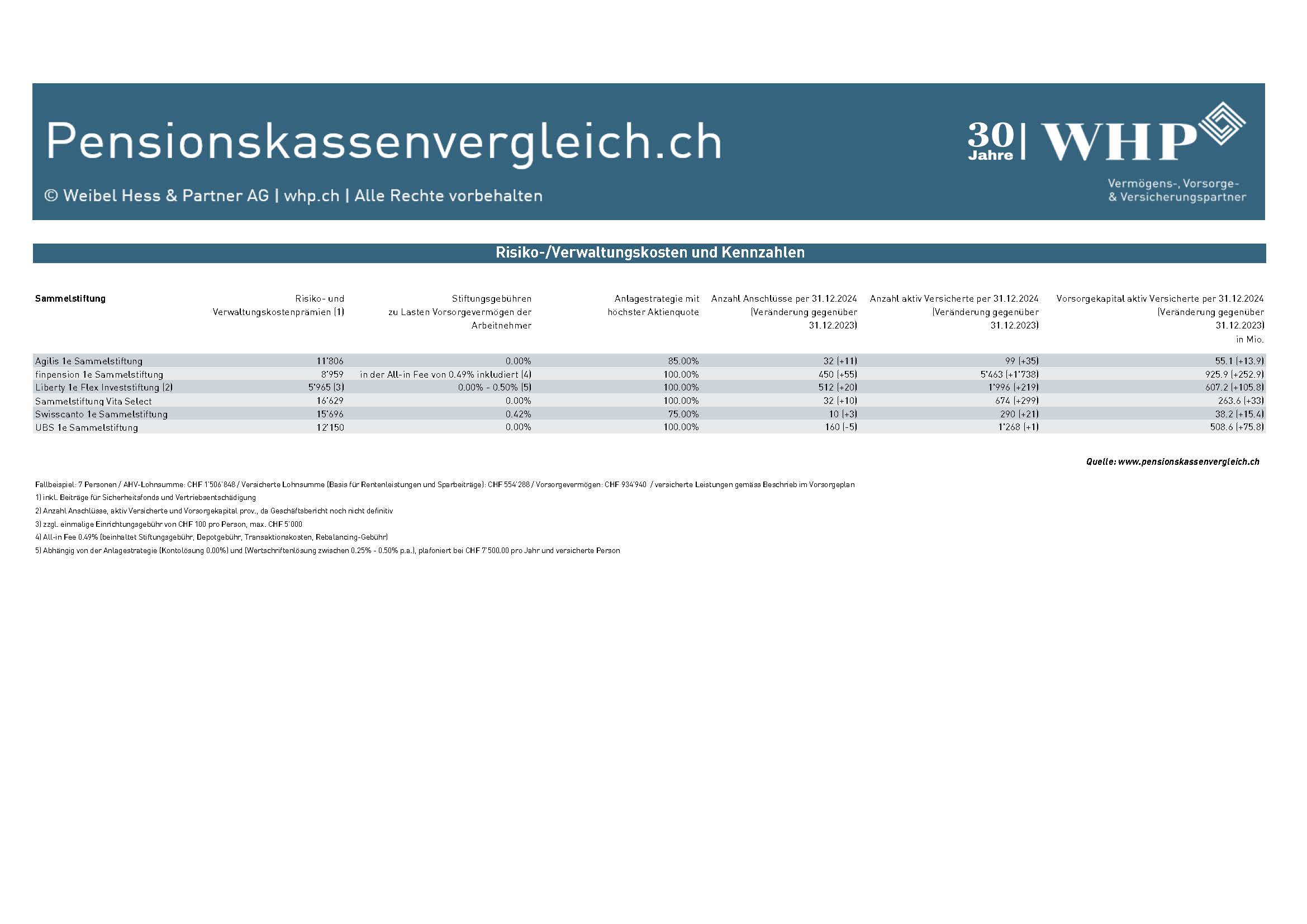

Das Mystery Shopping zeigt wiederum, dass sich ein Vergleich lohnt. Die Unterschiede bei den variablen Kosten (Risiko- und Verwaltungskosten) sind sehr gross. Die Liberty 1e Flex Investstiftung hat auch in diesem Jahr die Nase vorn und offeriert die tiefsten Risiko- und Verwaltungskosten. Für die 7 Kadermitarbeitenden betragen diese Kosten kumuliert 5'965 Franken pro Jahr (zzgl. einer einmaligen Einrichtungsgebühr von 100 Franken pro Person, max. 5'000 Franken). Der 2. Platz geht an die finpension 1e Sammelstiftung mit 8'959 Franken. Die Differenz liegt hierbei bereits bei über 50%.

Das teuerste Angebot liegt bei 16'629 Franken, was einem Preisunterschied gegenüber der Liberty 1e Flex Investstiftung von 10’664 (+ 279%) entspricht. Der Durchschnitt über alle eingereichten Angebote liegt bei 11'868 Franken.

Zusätzlich zu den Risiko- und Verwaltungskosten fallen bei einigen Anbietern weitere Kosten für die Stiftungsführung oder Dienstleistungsgebühren an. Beim Gewinner Liberty 1e Flex Investstiftung betragen die Stiftungsgebühren für die Kontolösung 0.00%, für die Wertschriftenlösungen zwischen 0.25% und 0.50%. Die maximale Stiftungsgebühr beträgt 7'500 Franken pro Jahr und versicherte Person. Die zweitplatzierte finpension 1e Sammelstiftung offeriert eine All-in Fee von 0.49%, welche die Stiftungs-, Depotgebühren, Transaktionskosten und das Rebalancing inkludiert. Diese Kosten fallen umso mehr ins Gewicht, je höher das entsprechende Alterskapital ausfällt, da diese zulasten des Vorsorgevermögens der einzelnen Versicherten gehen und damit die Rendite schmälern.

Wachstum hält weiter an

Die 1e-Vorsorgelösungen in der Schweiz haben in den letzten Jahren ein bemerkenswertes Wachstum erfahren. Diese Entwicklung spiegelt das zunehmende Interesse von Unternehmen und Führungskräften wider, die ihre überobligatorische Vorsorge individuell und flexibel gestalten möchten.

Die untersuchten 1e-Anbieter verzeichneten kumuliert einen Zuwachs an Versicherten von über 30%. Das verwaltete Vorsorgekapital stieg um über 26%. Diese Zahlen zeigen: Die Nachfrage nach individueller Gestaltungsmöglichkeit und Mitbestimmung der Anlagestrategie ist weiterhin ungebrochen.

Fazit

Die Einführung einer 1e-Vorsorgelösung kann die Arbeitgeberattraktivität deutlich steigern, besonders bei der Rekrutierung sowie Bindung von Fach- und Führungskräften mit hohem Einkommen.

Der 1e-Markt bleibt ein Nischenmarkt, da diese Lösungen Personen mit höheren Löhnen vorbehalten sind. Nichtsdestotrotz stossen diese Produkte auf grosses Interesse, sowohl für Arbeitgeber wie auch für Arbeitnehmer. Neue 1e-Kaderlösungen können problemlos jederzeit auch unterjährig eingeführt werden. Die Basisvorsorge muss dementsprechend angepasst werden.

Aufgrund der hohen Komplexität mit versteckten Kosten und den erhöhten Aufklärungspflichten werden Kadervorsorge-Projekte von vielen Unternehmen an spezialisierte Beratungsfirmen übertragen, welche sie im Entscheidungsprozess anbieterunabhängig unterstützen.